1 政策保有株式撲滅運動

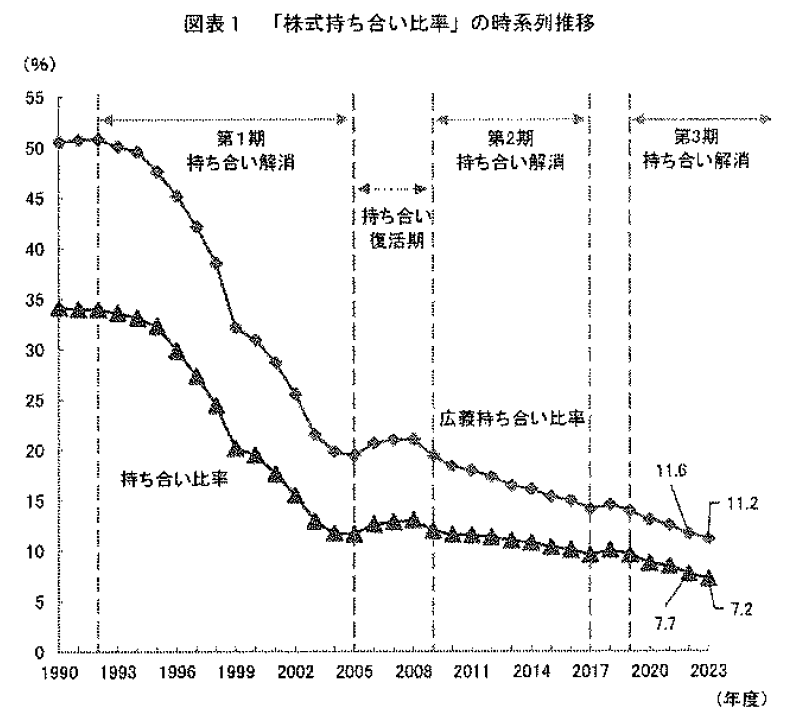

(注)1.持ち合い比率は、上場会社(ただし、上場保険会社を除く)が保有する他の上場会社株式(時価ベース)の、市場全体の時価総額に対する比率(ただし、子会社関連会社株式を除く)。

(注)2.広義持ち合い比率は、持ち合い比率に保険会社の保有比率を加えたもの。

上記の図表1【注1】のとおり、我が国の上場企業における株式持ち合い比率はバブル経済が崩壊した1990年代以降、その比率はほぼ一貫して低下し続けている。このような傾向にありながらも、東京証券取引所(以下「東証」)は、2018年6月にコーポレートガバナンスコード(以下「CGコード」)の原則1-4を改訂し、政策保有株式を削減すべきことを上場会社に半ば強いる方向性を打ち出し(なお、補充原則1-4①・②も参照)、株式持ち合い比率の低下を更に加速させている。加えて、金融庁が立ち上げたジャパン・コーポレート・ガバナンス・フォーラム【注2】では、「株式持ち合いは、外国人投資家が日本企業のコーポレートガバナンスの向上に取り組む上で、最も根深く、フラストレーションのたまる障壁」とか「多くの投資家が10%以上の政策保有株式を問題としている。」などとして、政策保有株式批判を展開している。このように、東証と金融庁は手を携えて、政策保有株式の撲滅運動に邁進しているように見受けられる。

2 政策保有株式の功罪

政策保有株式、すなわち株式の持ち合いの企業統治不全を齎す元凶としてそのマイナス面が強調されるようになったのは、バブル経済が崩壊し1990年代に上場企業において多数の不祥事が露見し出してから以降である。その流れが今日まで連綿と続いている。これは、上場企業の不祥事を受けて「コーポレートガバナンス論」の名のもとに、さまざまな企業経営の健全化のための提言がされ、度重なる法改正がされてきたことと軌を一にするものであるといえる。しかしながら、株式持ち合いという経済現象は、何の合理性もなく生じたわけではない。従来から指摘されていた株式持ち合いの合理的理由とは、①敵対的買収の阻止、②経営の安定性・一貫性の確保、③取引先との関係強化である。確かに株式持ち合いにはこれらの効用があることは何人も否定することはできない。そうなると、これらの効用を一切無視し、東証と金融庁による政策保有株式を目の敵にする潔癖主義が何に由来するのかは十分に検証される必要がある。それでなければ、東証と金融庁が手を携えて推進している政策保有株式撲滅運動の正統性が担保されないからである。

3 政策保有株式撲滅運動の成果

政策保有株式撲滅運動の成果は、一言で表すならば、株式の流動化比率の高まりによる株式市場の活性化ということになろう。これに伴う株式の安定化比率の低下は、アクティビストに対する活躍の場の提供ともなっている(例えば、M・Nコンビに代表される株式買占め-自社株買いの強要-売り抜けという一連の手法による企業からのキャッシュの収奪等)。また、アクティビスト対策を商品化するという新たなビジネスチャンスの創出という経済効果も認められる。更には、敵対的買収の増加傾向も認められる。そして、この敵対的買収を後押しするのが経済産業省が2023年8月に策定した「企業買収における行動指針」である。この行動指針の企業買収3原則(第1原則:企業価値・株主共同利益の原則、第2原則:株主意思の原則、第3原則:透明性の原則)は、徹底した株主目線に立脚したものといえる。更に面白いのは、従来の用語である「敵対的買収」の使用をやめて「同意なき買収」という用語を採用したことである。これは一見何気ない言葉の言い換えに過ぎないように見えるが実はそうではない。概念は人の行動を規律し、積極にも消極にもする。「同意なき買収」という用語は「敵対的買収」という用語がもたらす否定的・消極的価値観を払拭し、この行動に出ることへの心理的抵抗感を希薄にする効用があるのである。

4 新手の経営安定化策

しかし、企業の経営者サイドも手を拱いているわけではない。株式の安定化比率の低下に伴い、アクティビストに狙われて株を買われてしまうと、アクティビスト対策に翻弄される事態に陥る。そうなると、本業に集中するどころではなくなり、経営資源の多くをアクティビスト対策に投入せざるを得なくなる。このような不毛な消耗戦を回避するため、株式の非公開化(例えば、上場企業の経営陣によるMBO)が増加傾向にあるといわれている。資金調達手段が多様化しているなかにあって、自社株買いが過剰に評価される反面、既存株主からは株主価値の希薄化に直結する増資が批判され資本調達機能が麻痺しているような株式市場への上場にこだわる意味がどれほどあるのか疑問だからである。また、上場企業の大株主に財団が出現しているという現象が報道されている(本年5月29日日経新聞朝刊)。これは新手の安定株主作りと評価できよう。必要は発明の母である。

5 貯蓄から博打へ?

このように鉄火場と化しつつある株式市場において、政府は、「貯蓄から投資へ」という標語の下で、国民を株式投資という博打に誘っている。増資引き受け以外の株式売買においては、株式を購入した金は転売者の財布に入るだけであって、企業の事業投資に使われるわけではない。それゆえ「株式投資の99%はギャンブルだ」【注3】と断言する人さえいるのである。

以上のとおり、「今、株式市場で起きていること」を概観してみました。この興味の尽きない鉄火場に熱視線を送り続けて高みの見物を決め込むのも一興でしょう。

【注1】西山賢悟「わが国上場企業の株式持ち合い比率(2023年度)-より戦略的な視点からの保有株式のマネジメントが求められる-」(野村サステナビリティクオータリー2025Winter・170頁)

【注2】岸田前首相が、2022年9月、ニューヨーク証券取引所での講演で「世界中の投資家から意見を聞く場を設け、日本のコーポレートガバナンス改革を加速し、更に強化する。」と発言したことを受けて、金融庁が立ち上げた議論の場である。

【注3】田内学「お金の向こうに人がいる」(ダイヤモンド社・135頁)