本日は、上場企業における有価証券報告書におけるサステナビリティに関する開示に関して、「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」の報告書が公表され、今後のサステナビリティ情報の開示・保証等に関する法制度の見通しが整理されました。本稿では、当該報告書の概要等について紹介させていただきます。

1 日本におけるサステナビリティ情報の開示をめぐるこれまでの動きの概要

世界的なサステナビリティへの関心が高まり、2020年10月、日本政府が2050年カーボンニュートラルの実現を目指すことを宣言しました。これを契機に、各企業においてもサステナビリティに関する取組みが企業経営の中心的課題となっています。あわせて、こうした各企業によるサステナビリティに関する取組みに対する投資家の関心も世界的に高まっています。

もっとも、これまで我が国では、サステナビリティ情報を法定書類で体系的に開示する制度は整備されておらず、各社の任意開示(統合報告書やサステナビリティレポート等)に委ねられてきました。そのため、投資家にとっては、必要な情報を入手すること自体や企業間比較が難しく、投資判断に十分な情報が得られないという課題がありました。

こうした状況を受け、国では、企業のサステナビリティに関する取組みを、有価証券報告書で開示する仕組みの整備が進められています。

まず、サステナビリティに関する開示基準の整備が進められました。この点については、民間団体であるサステナビリティ基準委員会(SSBJ)が国内基準の検討を進め、2025年3月にサステナビリティ開示基準(SSBJ基準)が策定・公表されています。SSBJ基準は、国際的な開示基準であるISSBのIFRSサステナビリティ開示基準との整合性を図りながら策定されたものです。

(SSBJ基準では、例えば、直接的な燃料の燃焼や製造時に発生する「スコープ1」、他社から供給された電気・蒸気を使うといった間接的な排出を示す「スコープ2」のみならず、サプライチェーン全体での排出量をまとめた「スコープ3」まで分類して開示することが必要とされる等が定められています。)。

上記のとおり策定されたSSBJ基準に基づく開示を有価証券報告書に位置付けるための法制度について、金融庁の金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」において議論が重ねられてきました。

当該ワーキング・グループでは、SSBJ基準に基づく開示の適用開始時期や保証制度の在り方等について検討が行われ、約1年半・約10回の審議、2025年7月の中間論点整理を経て、2026年1月に報告書(以下「本報告書」といいます。)が公表されました。

本報告書を踏まえ、今後企業に課されることが見込まれるサステナビリティ情報の開示義務および第三者保証を受ける義務の概要をご説明いたします。

2 SSBJ基準の有価証券報告書等の適用開始時期

SSBJ基準に基づく開示が義務化される場合、企業にとってはデータ収集体制の整備や内部統制の構築など、相応の準備が必要となります。そのため、適用開始時期および対象企業の範囲が論点となっていました。

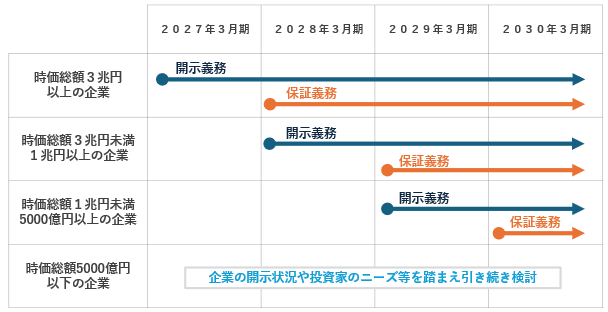

本報告書では、SSBJ基準に基づく開示義務の適用開始時期は、各企業の時価総額に応じて段階的に適用する方向が示されています(下記図の「開示義務」のとおり。)。最速では2027年3月期からの適用が想定されています。

また、サステナビリティ情報に対する第三者保証(後述)を受ける義務についても、開示義務に続く形で段階的に義務化される予定です(下記図の「保証義務」のとおり。)。

なお、ここでいう「時価総額」は、前期末から遡って過去5事業年度の各事業年度末における時価総額の平均により算定することとされています。

また、本報告書によれば、経過措置として、時限的に事後開示を認める二段階開示が認められるなど、実務負担に配慮した仕組みも設けられています。

既に、有価証券報告書にSSBJ基準に基づく開示について明文化した「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」が公表されるなど、本報告書で提言された内容に流れに沿って法整備が進みつつあります。

3 サステナビリティ情報の第三者保証

各企業がSSBJ基準に基づき開示する情報は、投資判断にも影響を及ぼす重要な情報であることから、その信頼性を確保するための第三者による保証を行うことが提言されています。

各企業は、第三者に開示したサステナビリティ情報の保証を委託する必要があります。企業の会計情報が投資判断にとって重要であるため会計監査が行われているのと同様に、サステナビリティ情報についても、独立した第三者が一定の手続を通じて確認することにより、情報の信頼性を担保することが目的と考えられます。

本報告書で示された保証業務に関する制度設計の概要は以下のとおりです。

■ 保証業務実施者

監査法人・公認会計士に限らず、それ以外の者も行うことが可能とされています。必要な専門知識・経験・能力を有する適切な者により行われるため登録制となります。

■ 行為規制

保証業務の独立性・公正性を確保するため、ローテーションルールや利益相反の防止措置、守秘義務等が課されます。

■ 監督・責任

保証業務実施者は、自主規制機関及び金融庁による検査・監督の対象となります。また、保証業務実施者に法令等の違反行為がある場合、行政上、民事、刑事上の責任を負うことになります。

4 最後に

今後、本報告書を踏まえ、金融商品取引法の改正に向けた検討が進められています。

米国をはじめ海外ではサステナビリティを巡る政策動向に変化も見られますが、日本ではようやく法整備が整い、各企業も対応を進めていくことになります。

既に任意開示の充実を進めている企業や、SSBJ基準の適用に向けた対応を進める企業も少なくありませんが、各義務の対象となる企業においては、法令改正の動向や他社の開示状況を注視しつつ、体制整備を進めることが重要と考えられます。

(文責:尾臺)